05.06.2024

Esse é o tema de maior relevância nas últimas décadas, mas grande parte dos empresários ainda não tem uma ideia clara de como a “Reforma Tributária” vai afetar a logística no Brasil para todos seus participantes. Neste artigo guiaremos você para que juntos possamos responder algumas questões importantes, que afetam a definição das estratégias de negócio das empresas:

O cenário atual: “insanidade” logística das cadeias de suprimento

Imagine que você, na qualidade de gestor de uma cadeia de fornecimento, decida em sã consciência importar produtos por Suape, Pernambuco, para revendê-los em São Paulo; ou deslocar matérias-primas do estado de São Paulo para o interior de Goiás, a fim de produzir itens que serão consumidos na região Sudeste; ou levar artigos do Sul do Brasil para serem armazenados e vendidos a partir do Rio de Janeiro para clientes em São Paulo e Paraná; ou, ainda, centralizar a importação e armazenagem em Santa Catarina para distribuir produtos para todo Brasil.

Certamente, se você trabalha com logística e distribuição no Brasil, concluiria em uma rápida análise que essas estruturas são absolutamente ineficientes e beiram à insanidade logística. Porém, a verdade é que nenhuma dessas operações são exemplos inventados: são algumas estratégias reais adotadas atualmente por empresas de diversos segmentos. Tais estratégias são baseadas na maximização do resultado de suas operações, através de benefícios fiscais concedidos pelos diversos estados brasileiros.

Mas como explicar isso para alguém leigo em tributação, ou para algum extrangeiro querendo iniciar seu negócio no Brasil: ‘se você montar uma estratégia aumentando seus trajetos em várias centenas de quilômetros, você vai economizar dinheiro…’ apesar de funcionar quando bem estruturada, esta estratégia foge do senso comum e da sanidade empresarial e fere toda e qualquer política ESG.

“Simplificar”: objetivo primeiro da reforma tributária

Não vamos aqui entrar no mérito da questão da carga tributária em si, que no Brasil segue sendo uma das maiores do mundo. Tentaremos nos ater aos aspectos funcionais das mudanças propostas pela “Reforma Tributária”, recentemente aprovada pelo Congresso Nacional, e seus impactos nas cadeias de abastecimento e distribuição.

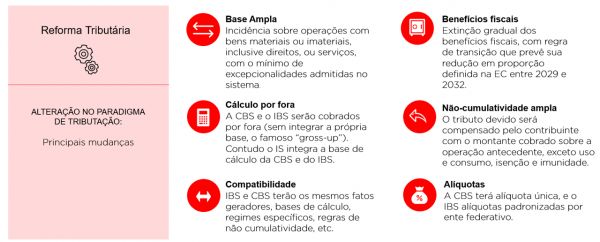

O objetivo principal da nova proposta de tributação é a simplificação da pluralidade de tributos e uma quantidade enorme de normas publicadas pela União, Estados e Municípios e a eliminação da tão bem conhecida “guerra fiscal”.

A partir desse novo paradigma de tributação, espera-se uma melhora no ambiente de negócios no Brasil, com uma racionalidade do regime tributário e uma vedação dos benefícios estaduais, em especial a sistemática de crédito presumido usualmente ofertada por Estados que pretendem atrair novas empresas.

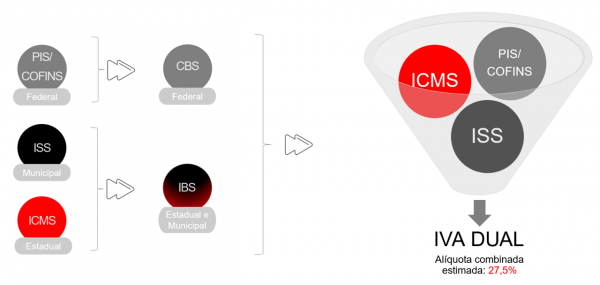

De forma resumida, o PIS e a COFINS serão substituídos pela Contribuição sobre Bens e Serviços (CBS), de competência federal, e o ICMS e o ISS pelo Imposto sobre Bens e Serviços (IBS), de competência compartilhada entre estados e municípios, com potencial alíquota estimada pelo Governo Federal de 27,5%.

Além disso, haverá o Imposto Seletivo (IS), também federal, que incidirá sobre produtos nocivos ao meio ambiente e à saúde.

“Segundo o grupo Doing Business (2011), do Banco Mundial, em nenhum país as empresas perdem tanto tempo com a burocracia tributária como no Brasil. Um empreendimento padrão gasta cerca de 2600 horas por ano com o preenchimento de formulários, registros em livros contábeis, assessoria, filas etc. No Chile gasta-se 316 horas para a mesma finalidade. Na Bolívia, o segundo pior país, gastam-se 1080 horas”[1]. Assim, espera-se que com o novo regime tributário, problemas dessa natureza sejam resolvidos ou ao menos mitigados.

O papel da Logística e os efeitos do novo modelo tributário

Com o fim de incentivos fiscais estaduais, questões tributárias tendem a gradualmente perderem seu papel como critério definidor do local em que as empresas estarão instaladas[2], como foram por décadas. Assim, gestores de negócios não mais serão influenciados por fundamentos tributários, mas por questões operacionais propriamente ditas.

Logo, com a eliminação dessa alavanca de maximização do lucro por meio de incentivos fiscais, custos de transporte e distribuição passarão a ser critérios mais importantes como norteadores de decisões. Proximidade ao mercado consumidor para percorrer distâncias menores, infraestrutura, mão-de-obra qualificada e outros critérios operacionais assumirão o papel que sempre deveriam ter, tal qual em outros países.

Para materializar nossa afirmação, pense em uma fábrica em Pernambuco, cujo principal mercado consumidor está no Estado de São Paulo. Não precisa ser um especialista em tributação para concluir que, provavelmente, ela goza de um benefício concedido pelo Estado de Pernambuco, o qual, certamente, compensa os elevados custos logísticos de trazer seus produtos até São Paulo. No futuro, sem esse benefício, além de seus concorrentes naturais, essa empresa sofrerá todos os impactos relativo aos custos de transporte.

Não por outra razão, não descartamos uma corrida de empresas em busca dos melhores locais nas regiões Sul e Sudeste para criação de centros logísticos e condomínios industriais, resultando em um aumento significativo dos custos de locação nas áreas próximas às grandes metrópoles.

Como contramedida a essa situação, o Congresso aprovou a criação de um fundo de compensação pelo fim da guerra fiscal, para que estados possam investir em melhorias na sua infraestrutura, qualificação de mão-de-obra, segurança e saúde pública, buscando atrair consumidores e empresas para sua região.

Com isso, será preciso buscar um novo equilíbrio entre custo de transporte versus custo de estar próximo ao cliente final, além de ponderar outras questões como a localização de seus fornecedores, em especial para aquelas nas quais não se pode simplesmente haver deslocamento, tais como zonas de plantio, minas, aquíferos, etc. Esses fatores aumentarão ainda mais a complexidade da busca por um novo equilíbrio da equação.

Ainda não vejo esses efeitos no mercado, por quê?

Como toda grande mudança, está previsto um período de transição da situação atual às novas regras. Além disso, apesar da reforma ter sido aprovada pelo Congresso, ainda precisa ser regulamentada por leis complementares para sua regular implementação.

De forma resumida, em teoria, o período de transição inicia-se em 2026 e encerra-se em 2032, quando haverá a implementação integral do novo regime.

“Ah, então, tenho tempo e não preciso me preocupar?” O tempo é exíguo! Buscar uma nova localização para seu centro de distribuição pode ser uma tarefa simples e rápida hoje, mas, quando todos estiverem fazendo o mesmo, você certamente não terá a mesma flexibilidade.

O relógio está correndo. O que fazer?

Hoje já existem várias empresas preocupadas com esse problema e buscando agir antecipadamente. Não que tenham informações privilegiadas ou “bolas de cristal”, mas estão montando cenários alternativos para avaliar quais são as possibilidades futuras e qual probabilidade de ocorrência de cada cenário.

Está cada vez mais comum escutar questões como: e se as alíquotas ficarem no nível de 28% e não houver mais nenhum tipo de benefício, como deverá ser nossa malha de distribuição? Ou então: até quando faz sentido produzir nesta planta antes de mudar para a outra localidade?

Nós da Miebach juntamente com nossos parceiros especialistas, como por exemplo o time do /asbz advogados, desenvolvemos uma forma conjunta de equacionar as variáveis logísticas e aspectos tributários, adicionando premissas e potenciais cenários na linha do tempo, para definir não só o que fazer, mas também quando fazer. Dessa forma, conseguimos estruturar um quadro claro para cada cliente com base em elementos robustos e que ajuda as empresas a definirem os próximos passos desse complexo cenário e o melhor momento para tomar suas deciões.

Mas esse tipo de desafio demanda muito mais que ferramentas avançadas de análise, como o SC Guru da Coupa, que temos como padrão na Miebach. Você precisará de toda experiência e visão de mercado que nossos especialistas possuem e podem lhe oferecer.

Temos executado trabalhos de definição da estratégia futura de médio e longo prazos para clientes dos mais diversos segmentos de mercado, desde agroindústria até cosméticos, passando por FMCG, moda e eletrônicos. O importante neste caso é sempre contar com o suporte de uma empresa cujo histórico mostre cases de sucesso, bem como experiência e conhecimento atualizado dos acontecimentos. Nós somos assim: seu parceiro ideal end-to-end para supply chain.

[1] Fonte: JUNQUEIRA, Murilo de Oliveira. O nó da reforma tributária no Brasil (1995-2008). Revista Brasileira de Ciências Sociais. São Paulo, v. 30, n. 89, p. 93-113, Out. 2015.

[1] Exceção ao IRPJ para áreas incentivadas como é o caso da Zona Franca de Manaus e outras regiões que permanecem existindo.

Autor